アメリカの利上げの影響で

定期預金もついにここまできたか!

が正直な感想

住信SBIネット銀行で

米ドル 外貨定期預金1年もの 金利5.0%

というキャンペーンをやっていました。

日本の銀行だと0.01%とかなので信じられないほど好条件に見える!

ですが、投資はリスクとリターンは表裏一体

ローリスク・ハイリターンは存在しません。

この記事では外貨定期預金のメリット・デメリットについて考察していきます。

結論から言うと上位互換が存在します

〈りべ大〉の両学長も言っていました

FXを利用したスワップポイント稼ぎがその方法となります。

順番に勉強していきましょう!

キャンペーン概要・解説

こちらが2022年11/6時点での利率です

実は以前からも【1ヵ月もの】【3か月もの】では5%程度のキャンペーンをやっている銀行は複数ありました。

【1ヵ月もの】は1年ものの1/12の利子しかもらえない

【3か月もの】なら3/12ですね

今回のキャンペーンは【1年もの】なので1年後には5%の利子がもらえます

外貨預金は【1ヵ月もの】【3か月もの】【1年もの】などの期間もしっかり確認すること

通常は【1年もの】より【3か月もの】の方がはるかに金利が高いことが多いのですが、今回は逆転しています

次に

外貨定期預金1年もの】年利5.0%を利用するメリットを見ていきます

メリット

- 安定したキャッシュフロー

- ドルベースだと無リスク資産と言える

- 今後もこのキャンペーンが続くなら約18年で資産が2倍になる

- 手数料が安い

順に見ていきます

安定したキャッシュフロー

1年後に必ず5%増えているのはすごいことです!!

株の配当と比べてみましょう

株の配当は減配・無配という業績に応じて配当が減るリスクがあります。

そして米国株の人気株やETFでも5%の配当を出しているところはほとんどありません。

人気ETFの配当利回り(2022/11)

- SPYD:4.21%

- HDV:3.54%

- VYM:3.06%

高配当ETFでも3~4%の利回りです。

1年だけとはいえ5%のリターンが得られるのは破格と言えましょう

ドルベースだと無リスク資産と言える

なんと言っても銀行の預金なので

100ドル預けたら100ドルより減ることはありません。

元本割れのリスクがないと言い換えてもいいかもしれません

今後もこのキャンペーンが続くなら約18年で資産が2倍になる

税引き後だと利率は約4%です

再投資し続ければ18年で資産が2倍になる計算です。

銀行に預けて20年足らずで2倍になるというのは10~20代の方からすると信じられないのではないでしょうか?

日本の銀行にいくら預けようと生きてるうちに2倍になんかならないですからね

余談ですが、30年ほど前は日本の銀行の利率も7~8%ありました。

10年で資産が2倍になる計算ですね!

手数料が安い

住信SBIネット銀行は

円→ドル ドル→円

の手数料がめちゃくちゃ安いです。

銀行窓口の1/10以下!

選択肢はネットから!窓口はダメ!

指値で注文できる

指値注文できるというのは地味にめちゃくちゃいいな!って思いました

指値(さしね):今1ドル150円なんだけど、1ドル145円くらいで買いたい!

145円で指値注文しておくと145円になったときに自動で購入してくれる注文方法のこと

自分にとって有利な注文方法だよ!

デメリット

- 1年でキャンペーンが終わる可能性

- 元本が増えない

- 今後さらに金利が上がっても乗り換えできない

- 為替リスク

1年でキャンペーンが終わる可能性

先ほど18年で資産が2倍と言いましたが、アメリカ利上げが一服すればキャンペーンも終わるでしょう。

長期に渡って恩恵が受けられるとは限らないということです

元本が増えない

アメリカ株のS&P500やダウ平均株価は2022年、一時年初来-20%以上下落しました

債券、仮想通貨、金など全て下落しています。

安く買いたたくチャンスとも言えます。

実際、後述する為替リスクがなければ私も全力で今年はアメリカ株をかき集めていたでしょう。

暴落時はたんたんと積み立て投資をするのが吉

外貨定期預金では金利と為替のみに影響される

景気が良くなっても恩恵が受けられないよ

今後さらに金利が上がっても乗り換えできない

ほんの1-2ヵ月前までこのキャンペーンは金利4%でした。

もしかしたら今後も上がるかもしれません。

ですが、定期預金のため乗り換えが出来ません。

為替リスク

いろいろと書いてきましたが、この為替リスクが断トツに重要です

ここ重要なので少し詳しく説明します

為替リスク

- 外貨預金はドルでお金を預けている

- ドルの価値が下がる(円高ドル安)と受け取るお金が少なくなる

例)

- 1ドル100円の時に1万円で100ドル買える

- 1年運用して105ドルになった

- 円高ドル安になり1ドル100円から80円になった

- 80×105=8400円

- 5%の金利で運用したのに1600円もマイナスになってしまった

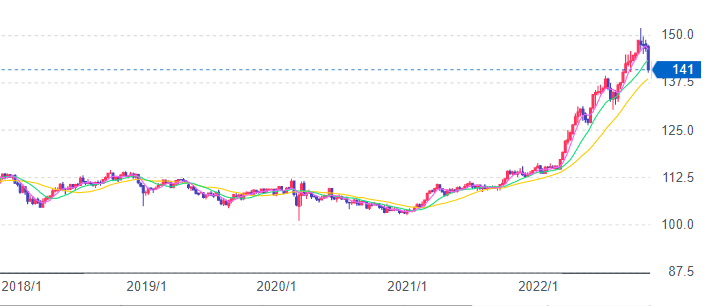

ちなみにここ2~3年で1ドル約100円から150円の間で推移しています

5%の金利に釣られて資産30%減ることもありえるということ

ここまでのまとめ

外貨預金メリット・デメリット

メリット

- 年利5%という安定したキャッシュフロー

- ドルベースだと無リスク資産と言える

- 今後もこのキャンペーンが続くなら約18年で資産が2倍になる

- 手数料が安い

デメリット

- 1年でキャンペーンが終わる可能性

- 元本が増えない

- 今後さらに金利が上がっても乗り換えできない

- 為替リスク

外貨定期預金のメリット・デメリットが分かったところで次は上位互換のFXのやり方を学ぼう!

外貨定期預金の上位互換=FX

リベ大の両学長も言っていた方法ですが、FXを利用取引が上位互換となります。

FXってギャンブル的な要素が多いですが、利用方法によっては資産形成に役立ちます。

ちなみにFXというのは円と外国のお金を交換する取引のことです。

FXで稼ぐためのポイントを挙げます

- レバレッジをかけすぎない

- 損切りをしない

- 超長期で行うことを前提

- 取引ではなくスワップポイントで利益を得る

- いつでも利益を確定しお金を引き出せる

順にみていきます

レバレッジをかけすぎない

基本的にFXは資金の25倍まで取引できます。

4万円の資金で100万円分の取引が出来てしまう訳ですね。

外貨預金の代わりとして利用するならレバレッジ1倍

つまり自分の資金以上の取引をしないことを推奨します

損切りをしない

FXでは金利差に応じてスワップポイントがもらえます。

- スワップポイントは要はお金のこと

- 円とドルでは金利の差が大きい

- この金利差に応じてFX会社が定めたスワップポイントを毎日受け取ることができる

- 金額はFX会社間、金利の変動によって異なる

つまり

FXでドルを買うと毎日お金がもらえる

だからドルの価値が下がって損失が出ていてもいつかはプラスになります

損失を確定させないようにしましょう

超長期で行うことを前提

為替リスクが消える訳ではありません。

損をしてもスワップで穴埋めできるという考えなので長期で行うことを覚悟しておきましょう。

取引ではなくスワップポイントで利益を得る

逆に為替でドルの価値が上がれば為替での利益がでます。

が、これは気にせずスワップポイントで利益を増やしましょう

何度も売買を繰り返すと初心者は99%負けます。

それは投資ではなく投機です

いつでも利益を確定しお金を引き出せる

定期預金と違いいつでもお金が引き出せます。

これこそが最も上位互換と言える点ですね

途中で解約してもスワップ分はきちんともらえるよ!

定期預金は金利の恩恵が受けられない可能性があるね

まとめ

- 外貨定期で年利5% 1年ものは優良な案件

- 上位互換が存在し、長期のFXが該当

- 売買益ではなく、スワップポイントで利益を得る

- 利益が出ていればいつでもお金が引き出せる

以上ですが、もしFXを始めるのであればオススメの買い方があります。

- スワップポイントの高いFX会社を選ぶ(リベ大オススメでOK)

- 目標金額を設定しておく

リベ大でもオススメしていたDMM FXがスワップポイントも高く良いでしょう

ちなみに【DMM FX】!

そして目標金額を設定しておくといいでしょう。

いつでも辞められるというのは辞めるタイミングが難しくもある!

為替も上がったり下がったりを繰り返しています

例えば100万円→120万円

と決めておき目標金額になったら為替差益+スワップポイントで利益を確定してしまいましょう。

100万円の投資額で

外貨定期預金で1年後に105万円を狙うのは為替リスクもあり運次第です。

FXでだと1年のどこかで105万円を超えれば利益確定できるので達成しやすい!

長くなりましたが、外貨定期預金よりも優れているというだけでFXを推奨している訳ではありません。

資産形成の王道は積み立てNisaのような株の長期・分散投資だと考えています。

ちなみに投資として貯蓄型保険を利用するのは論外なので比較対象外としました。

以上です!

さらに詳しく解説した記事もあるので興味を持てた方は見てってください!

コメント