新NISA誕生でiDeCoが要らん子になった

つまり、この記事では

iDeCo不要説

について

- iDeCoはいらない?

- 新NISAだけしてればいい?

- もうiDeCo始めちゃったけど、どうすればいい?

こんな疑問にお答えしていきます。

新NisaとiDeCoを徹底比較すると、すごく難しい内容になるので今回は初心者向けにざっくり解説していきます。

結論から言うと

・

・

・

・

人による

っていうと怒られちゃいそうなんですが、どんな方はiDeCoを継続した方がいいかとその理由はお話します。

私は新NISAが始まってからもiDeCoを継続しています。

iDeCoのメリット・デメリットをさらっとおさらいしながら解説していきます。

資産形成に役立つ内容となっていますのでぜひ最後まで見ていってください。

新NISAよりも優れたiDeCoのメリットを解説

積み立て時の節税効果

まずは自分の給料だとどのくらい節税効果があるか知らないと比較できませんね。

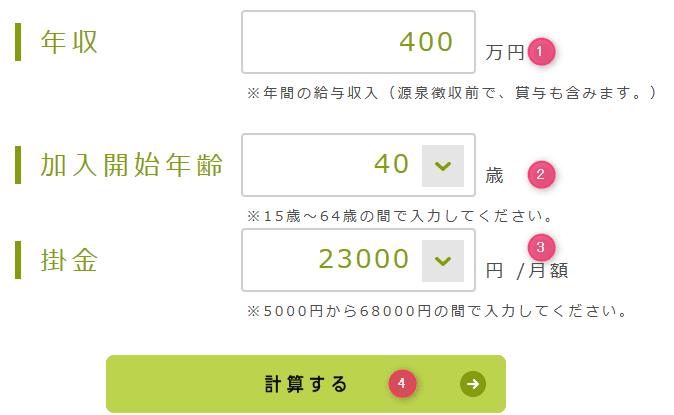

iDeCo公式HPから1分で節税額がわかります!

節税額は簡単にシミュレーションできるのでやってみましょう。

【公式】かんたん税制優遇シミュレーション|iDeCo(イデコ・個人型確定拠出年金)【公式】 (ideco-koushiki.jp)

- 年収を入力

- iDeCoに加入し始める年齢(今年から開始なら現在の年齢)

- 毎月の積み立てる金額(掛金)

- 計算するをポチっ

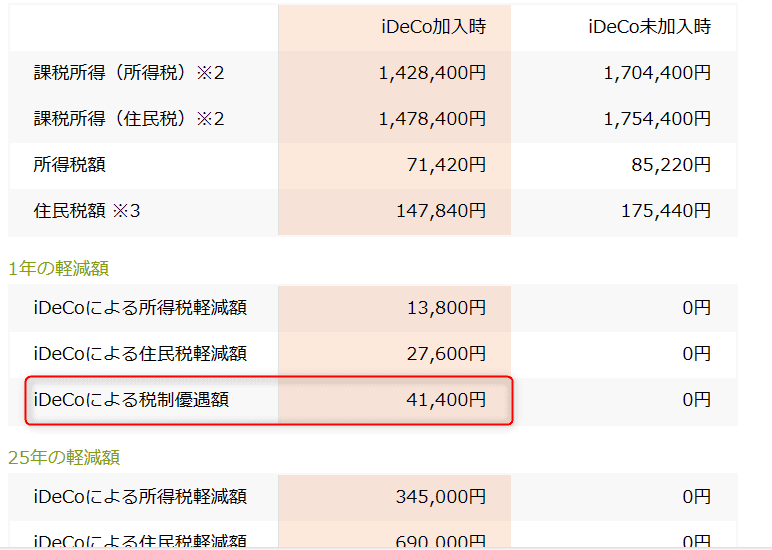

いろいろと数字が出てきてわかりにくい!!

でもここだけ見ればOK!

年収400万円の方がサラリーマンの満額の23000円積み立てた時

年間で41400円の節税

もちろん年収が上がるほど、掛金が多くなるほど節税額は大きくなります。

受け取り時にも税金が安くなる

後述します。

複数の不動産投資会社に一括で資料請求が出来るサイト【Oh!Ya(オーヤ)】

iDeCoのデメリットを解説

続いてNISAと比較した時のiDeCoのデメリットを見ていきます。

60歳まで受け取りができない

iDeCoとはそもそも

個人型確定拠出年金

個人で積み立てる年金のことです。

政府は国民にお金を運用して増やしてもらいたいと考えています。

国民年金だけでは老後の生活をしていくのにお金が足りなくなってしまうからですね。

かと言って全員に生活保護なんかしてたら破綻してしまうので、税金面で優遇するから自分たちで積み立ててね!という制度がiDeCoです。

老後のための資金なので60歳まで受け取れないのは制度の思惑を考えると仕方ないでしょう。

iDeCoで積み立てたお金を受け取れるのは60歳から!

なぜなら…年金だから

管理手数料がかかる

iDeCoは必ず、最低でも以下の手数料がかかります。

- 2829円:加入時

- 171円:積み立て時

- (66円:積み立てしない)

ちなみにiDeCoの積み立ては最低金額5000円からです。

あ!!

いくら積み立てても手数料は同じなの?

そうなんです。

5000円でも1万円でも同様に手数料がかかります。

金融機関によっては毎月500円以上かかるところもあります…

筆者は最安の楽天証券で運用しています。

\ 筆者もiDeCoと新Nisaで使用中/

積み立て金額に関わらず必ず手数料がかかる!

受け取り時に税金がかかる

新NISAと違って受け取り時に税金がかかる点は注意が必要です。

メリットで受け取り時に税金が安くなる→後述すると言った点と合わせて簡単に解説していきます。

サラリーマンを例にすると

- 退職金が少ない(or退職金なし)

- iDeCoの加入年数が長い

- 受け取り金額(受け取り時の運用額)が少ない

- 退職金とiDeCoを受け取るタイミングが近い

上記に当てはまるものが多い方ほど受け取り時にかかる税金が少なくなります。

退職金が少ない(or退職金なし)

なぜ退職金が関係するかというと

退職金にかかる税金を減らす制度=iDeCoを受け取る時に税金を減らす制度

この制度を退職所得控除といいます。

もし60歳で退職して、退職金とiDeCoを同時に受け取ろうとすると

(退職金+iDeCo)ー退職所得控除に税金がかかります。

仮に

- 退職金1000万

- iDeCo1000万

- 退職所得控除1500万

のサラリーマンの場合

(退職金1000万+iDeCo1000万)-退職所得控除1500万=500万

→500万円に対し税金がかかることになる。

この場合、もし退職金が500万円以下であればiDeCoに対してかかる税金は0円と考えられます。

- 退職金0~500万

- iDeCo1000万

- 退職所得控除1500万

のサラリーマンの場合

(退職金1000万+iDeCo1000万)-退職所得控除500万=0

→受け取り時の税金はかからない!!

特に退職金がない会社に勤めてる方にiDeCoはめちゃくちゃオススメです!

厚労省によると24.8%、4人に1人くらいが退職金がないそうです。

iDeCo受け取り時には退職所得控除が使えるが、退職金と合算される

iDeCoの加入年数が長い

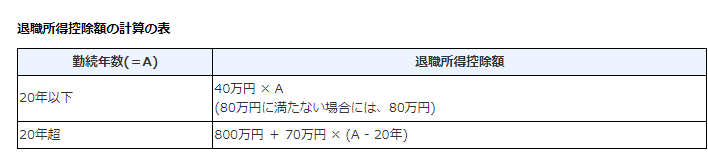

先ほど退職所得控除の名前が出ましたね。

退職金&iDeCo受け取り時の税金を減らす制度ですが、下の表のように計算されます。

勤続年数とありますが、iDeCoの継続年数のどちらか長い方です。

- 10年:400万

- 20年:800万

- 30年:1500万

退職金+iDeCoの受け取り金額がこの金額以下であれば、iDeCoの恩恵は非常に大きいでしょう。

なぜなら、拠出(積み立て)時には税金が安くなり、受け取り時には無税となるからです。

結局どんな人にオススメ?

- 収入があり、税金を支払っている

- 退職金が少ない

- 老後資金の計算ができている

- 新Nisa枠で足りない

- 生活防衛資金がある

順番に解説します。

収入があり、税金を支払っている

積み立て時に節税効果があるのが最大のメリットであり、

先ほどの節税シミュレーションでは年間数万円もの節税効果があることがわかります。

20~30年続ければ100万円以上の節税になる可能性もあります。

しかし、専業主婦のように無収入であったり、所得税・住民税の納税額が著しく低い場合はそもそも節税効果が低いのでオススメできません。

無収入や納税額が低い場合は節税効果も少ないためオススメできない!

退職金が少ない、退職所得控除額が大きい

先ほどの繰り返しになりますが、重要なところなので…

iDeCoは受け取り時に退職所得控除枠が余っているほど税金が安くなりお得

となるため、

- 退職金が少ない

- 仕事の勤続年数(またはiDeCoの積み立て年数)が長く退職所得控除枠がたくさん余る

の場合、お得に受け取れる。つまり、

退職所得控除ー(退職金+iDeCoの受け取り額)

これが0に近いほどiDeCoのメリットは大きい!

筆者の会社は退職金が無し!!

悲しいけどiDeCoについてはメリット最大だわ!

老後資金の計算ができている

60歳まで資金が拘束されるのはiDeCoの最も大きなデメリットの一つです。

iDeCoで積み立てたお金=老後の資金と割り切っておいた方が良いでしょう。

私は老後の資金として、年金+配当金+iDeCoの一時金を考えてそれぞれどのくらいの金額になるか今から考えてるわ。

なかでもFIREを目指す民は必ず計算しておきましょう!!

新Nisa枠で足りない

新Nisaは一人1800円の生涯枠に拡大されました。

若いうちからFIREを目指したり、今まで頑張って貯蓄してきた方の中には新Nisa枠では足りないかたもいるでしょう。

そんな方にはiDeCoは非常にオススメです。

どちらの方がオススメできるかはその人によるだけで、新NisaもiDeCoもめちゃくちゃいい制度であることは間違いありません。

もし両方できる余裕があるなら、新NisaもiDeCoもやってしまおう!

生活防衛資金がある

オススメというか、iDeCoをする上の前提条件です。

iDeCoはいつでも引き出せるわけではないので、必要時にお金が足りなくなり生活が破綻してしまってはあかんのです。

- 半年~1年間の生活費

- 教育費

- 車の購入費

- 家電・家具の購入費

このように半年以上の生活費のほかにも、いつか必ず使うと分かっているまとまったお金はあらかじめ貯めておいてから投資するのが良いでしょう。

これはどの投資においても言えますが、特にiDeCoに関しては強く言えることです。

まとめ

今回は初心者向けの記事でしたが、それでも複雑だったのではないでしょうか。

実はiDeCoの受け取り方はさらに複雑で、人によってさらに税金が安くできるケースもあります。

しかし、かなり難しい内容となってしまうので今回は省略しました。

iDeCoのは人によりメリットが大きい方もいれば、デメリットの方が大きい方もいます。

もしデメリットを受け入れられるようであれば、

平均年収の中央値約400万円のサラリーマンが毎月23000円づつ積み立てると、年間41400円も節税できる

ことになります。

最後におすすめの新NISA&iDeCo利用法の一つを紹介!

退職所得控除枠余りそうな人は一案として考慮してみてね

- 老後の資金をiDeCoで貯めながら、節税で戻ってきたお金を新NISAで投資する

- 老後資金が貯まったら、新Nisaに全力投資

こんな使い方も良いのではないでしょうか。

【水曜日のダウンタウン】カーネクストの高価買取はホントなの?

1000円でできる【ふるさと納税】ランキング10選《スーパーセールお買い物マラソン時にも》

\ 筆者も新Nisaで使用中/

コメント