こんにちはーガリ勉です。

この前投資系のyoutubeで見ていたら

Nisa口座で高配当株投資もできるの

しかも配当金も税金がかからないんです。

すごいでしょ

それはお得ですね!

使わないともったいないですねー

と言ってる方がいたんですね。

確かにその通りなんです。

実はNisa枠で購入した株の配当も税金がかかりません

ちなみに通常は約20%の税金がかかります。

高配当株投資をやっている方からするとすごくお得に感じますよね

でも結論から言うと投資初心者にはNisa口座で高配当株投資をするのはオススメできません

なぜならNisaのメリットを最大限活かせないから

この記事を読むとNisa枠を上手に利用して投資できるようになります。

また、すでに積み立てNisaを開始している方でも勉強になる内容になっています!

こんな方にオススメ

- Nisa枠で高配当株投資をしようと思っている方

- Nisa枠で何を買おうか迷っている方

- Nisa枠の上手な使い方を勉強したい方

- そもそもNisaと積み立てNisaで迷っている方

- 少し複雑なので完全初心者というより投資の勉強を始めたくらいの初心者~中級者向けです

特にこれからNisa口座を開く方はNisaか積み立てNisaどちらかしか利用できないので参考になると思います。

では高配当株をNisa枠で買うと後悔する理由を詳しく見ていきましょう

高配当株はキャピタルゲインが少ない

キャピタルゲイン??

これとっても良く出てくる言葉だから覚えましょう

キャピタルゲインとは株の値上がり益のこと

*1000円で買った株を1100円で売った時のキャピタルゲインは100円

反対の言葉のインカムゲインとは配当の利益のこと

*1000円で買った株から配当金100円もらえた時のインカムゲインが100円

高配当株はキャピタルゲインが少ないことが多いんです

つまり株価の上がり方が緩やかです。(業績にもよりますが)

- 一般的に高配当株はすでに成長が進み株価の値上がりが緩やかになった企業が多い

- そのため利益を事業拡大の自己投資はほどほどで株主還元に充てている

- そのため株価の上昇=キャピタルゲインは控えめなことが多い

でもキャピタルゲイン(値上がり益)が少なくてもその分いっぱい配当金がもらえる訳だしデメリットになるのかな?

Nisaではインカムゲインよりキャピタルゲインが多い方が有利なの

理由を詳しく説明するね

Nisa枠を使いきると配当の再投資ができない

高配当株は配当を再投資することで複利と同等の効果で資産を増やすことが可能です

しかし、Nisa口座では年間の上限額があるため上限額を超えての再投資ができません

Nisaでは配当金より値上がり益がの方が有利な理由はNisa枠を使いきると配当の再投資ができないため

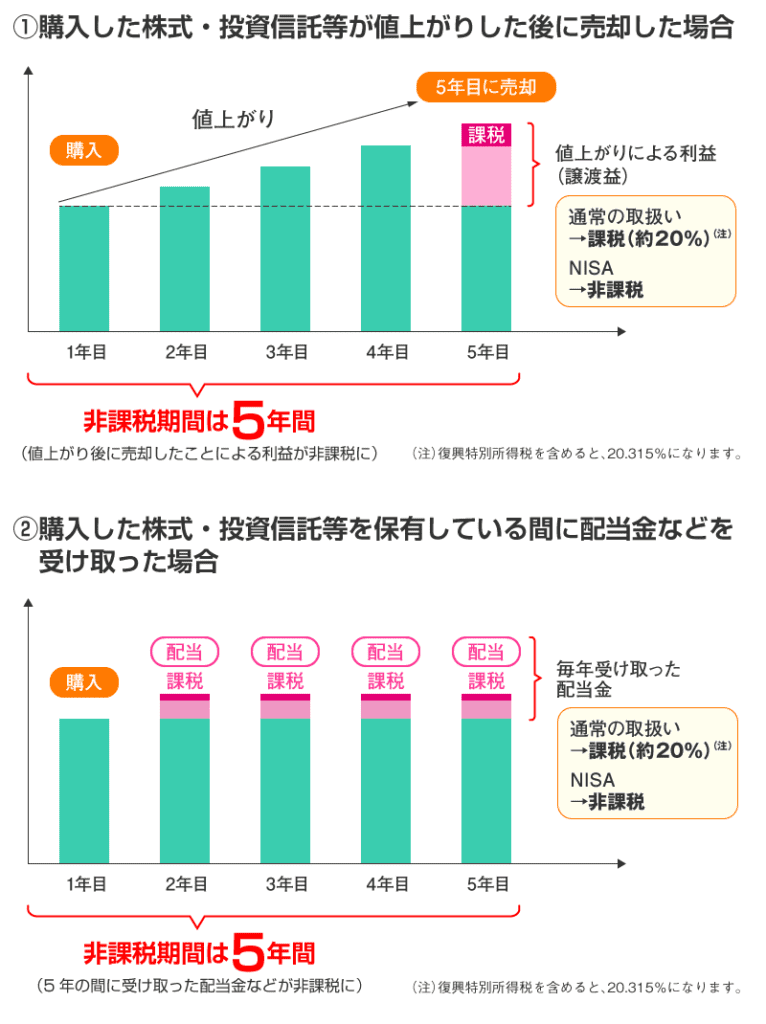

下図の例

上の場合値上がりした利益も投資で運用している状態

下の場合配当で得た利益は運用されず現金のまま

〈出典:金融庁〉

Nisa枠(年間の上限額)

2023年までは120万円

2024年からは102万円(2階部分)

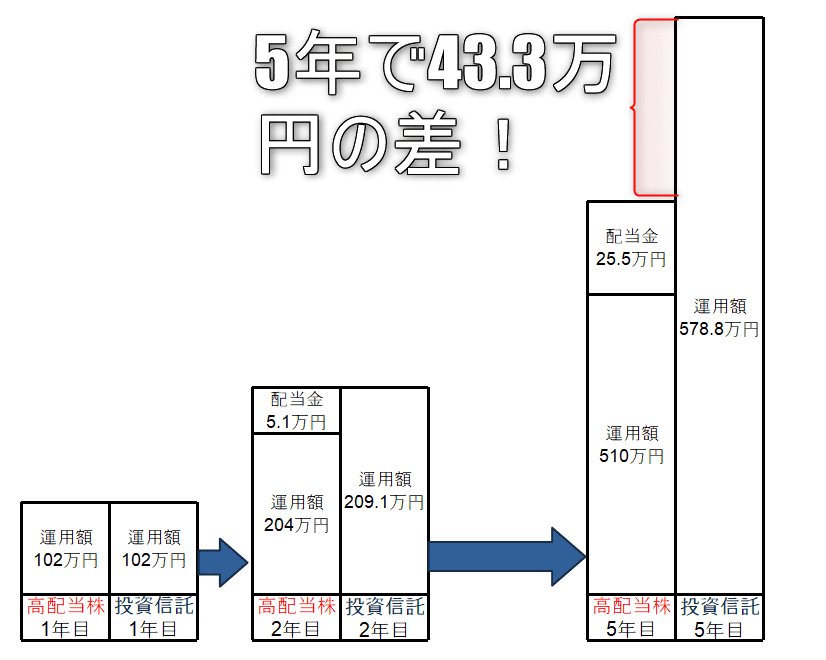

ですが以下の2つのケースで比較してみます

新Nisaの例です

例1 高配当株投資で配当利回り5%の場合

例2 投資信託等で元本が5%増えた場合

この2つのケース

似ているようで全然違う結果になるんです

結論から言うとなんと5年間で40万円以上の差がつきました!

この理由は単利と複利による差です

投資は複利を最大限生かすことで資産が増えていく!

高配当株投資は〖FIREしたから資産を増やすより現金が欲しい〗場合などにオススメ

- 高配当株投資だといくら多く配当金がもらえても翌年のNisa枠は決まっているからトータルの運用額が増えない

- 反対に元本は増えれば増えるほど運用額はどんどん増えていく

- つまりインカムゲインよりキャピタルゲインが多い方がNisa制度には圧倒的に有利

- 単利と複利はめちゃくちゃ差がつくよ!

- 一般的な優良の投資信託は配当は出ずに自動で再投資される

Nisa枠を使わなくても配当控除の制度で税金が安くなる

Nisaのメリットってそもそも何だっけ

やっぱり1番のメリットは税金が安くなるね

株を買ったときと売る時の差額つまり値上がり益や配当にかかる通常約20%の税金がなくなるの

でも配当には配当控除っていう制度もあるのよ

確定申告する必要はあるけど配当控除を利用すると所得によって税金が安くなる!

損益通算・繰越控除ができない

株を何回も売買していると当然利益がでることも損することもあります

通常の取引だと利益が出たら税金を払わなくてはいけないのですが、利益と損失は相殺することができます。

Nisa口座ではこの相殺ができません。

高配当株投資であるある:配当を1万円もらったけど株価が下がり2万円損してしまった

これ一番最悪なパターンです

この場合Nisa口座のメリットはありません。

ってかデメリットとなります

まず通常の特定口座でも配当の税金が0円になるのでNisaのメリットありません

通また常の特定口座ではこの【損した金額】を翌年以降に繰り越すことができますが、Nisa口座ではそれもできません。

銘柄選びがめちゃくちゃ難しい

はっきり言って高配当株って地雷だらけなんです

配当が高い順に買ったら9割以上損をするでしょう

増収してるか

減配したことがないか

買う時割安になっているか…

その他色々な指標を見て銘柄選びをしないと必ず失敗します

かなり勉強も必要なので少なくとも初心者には難しいでしょう

買うタイミングも難しい

高配当株投資は割安になっている銘柄を探して買うのが大前提です。

基本的には割安な銘柄が出てくるまで待ってからタイミングを見計らって購入します

Nisa口座を開設してから5年間、毎年都合よく割安な株が出てこない可能性もあります

その場合Nisa枠を全部使いきれないか銘柄選びで妥協して買うことになるでしょう

まとめ

- 高配当株はキャピタルゲインが少ない

- Nisa枠を使い切ると配当の再投資ができない

- Nisa枠を使わなくても配当控除の制度で税金が安くなる

- 損益通算・繰越控除ができない

- 銘柄選びがめちゃくちゃ難しい

- 買うタイミングも難しい

*Nisa口座での投資も高配当株投資も否定している訳ではありません。

ただ、残念ながら相性は良くない

最後に私の考えをお伝えして終わります

- もしNisa口座で高配当株投資するならキャピタルゲインも狙える超優良株を探す

- つまりそれが可能な上級者向け

- 初心者は積み立てNisaがオススメ

- Nisa満額投資できる余力があるなら、【積み立てNisa+通常口座での高配当株投資】を組み合わせる方が良いだろう

理由としては非課税期間は5年→20年と延び、高配当株は配当控除・損益通算・繰越控除が利用できる

つまりいいとこどりできるから!

色々な投資法を知るほど有利に投資を行うことができます

しっかり勉強してから自分に合った投資法を実践しましょう!

コメント